根据《中华人民共和国车船税法》和《中华人民共和国车船税法实施条例》,结合本市实际,制定本实施规定。

一、凡在本市范围内属于《中华人民共和国车船税法》所附《车船税税目税额表》规定的车辆、船舶(以下简称“车船”),其所有人或管理人为车船税纳税人都应当按照规定缴纳车船税。

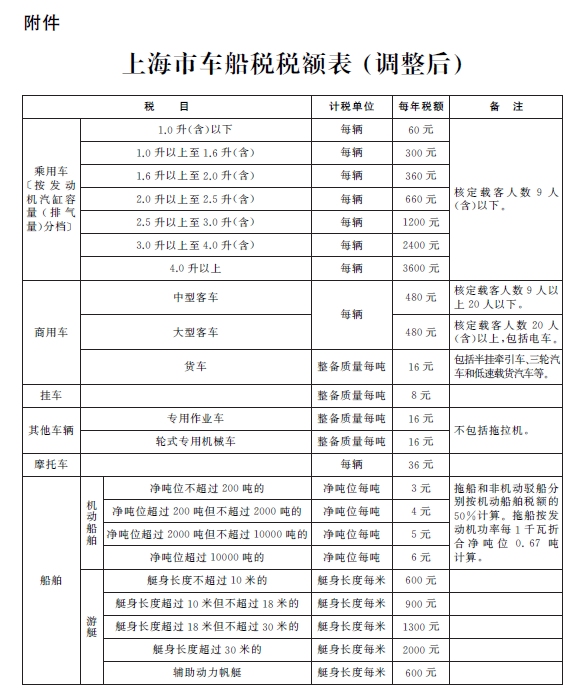

二、本市车船的适用税额,依照本实施规定所附的《上海市车船税税额表》执行。

三、本市对经车船营运主管部门批准用于本市范围内公共交通线路营运的车船,以及农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车,暂免征收车船税。

主管税务机关负责对符合前款规定条件的车船办理免税手续。

四、办理税务登记的纳税人,其车船税由主管税务机关负责征收管理。其他纳税人,由车船登记地或纳税人所在地税务机关负责征收管理。扣缴义务人代收代缴车船税的,由其主管税务机关负责征收管理。

五、车船税按年申报,分月计算,一次性缴纳。纳税人应当在年度终了前,缴清当年度应纳的车船税。但有下列情形的,分别按照以下申报纳税期限缴纳:

(一)机动车辆在投保“交强险”时尚未缴纳当年度车船税的,在投保的同时,向保险机构缴纳。

(二)新购置的船舶,在取得船舶登记证书的当月缴纳。其他应税船舶,在办理船舶年度检验之前缴纳。

(三)转籍、转让、报废车船尚未缴纳当年度车船税的,在办理相关手续之前缴纳。

本市车船登记管理部门、船舶检验机构和车船税扣缴义务人的行业主管部门应当与税务部门建立车船信息共享机制,协助做好车船税的征收管理工作。

本实施规定自2019年1月1日起执行。《上海市人民政府印发关于本市贯彻〈中华人民共和国车船税法〉若干意见的通知》(沪府发〔2011〕95号)同时废止。

附件:上海市车船税税额表(调整后)

|