政策依据:

《关于深化增值税改革有关政策的公告》

(财政部 税务总局 海关总署公告2019年第39号,以下简称39号公告)

《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》

(国家税务总局公告2019年第20号)

《关于明确部分先进制造业增值税期末留抵退税政策的公告》

(财政部 税务总局公告2019年第84号)

政策目的:

扶持的对象本应是处于开办期的高新技术产业及其它大型生产企业新建、改建、扩建项目。这些项目筹建期较长,投资规模巨大,增值税进项留抵税额持续增加。为减轻这些企业负担,国家给予退税政策。

具体针对的对象:

增量留抵税额退税政策对房地产开发、建筑施工、商业性地产经营等三种情况影响较大。

(一)房地产开发增值税纳税义务发生时间为商品房销售合同约定的交房时间,时间间隔较长。按39号公告规定,开发企业可以申请增量留抵退税。

(二)建筑施工总承包单位承诺于工程峻工验收后一次性结算工程款,同房地产开发企业类似。

(三)初创期的商业地产经营企业情形与上述类似。给予上述三类企业增量留抵退税政策。

案例1

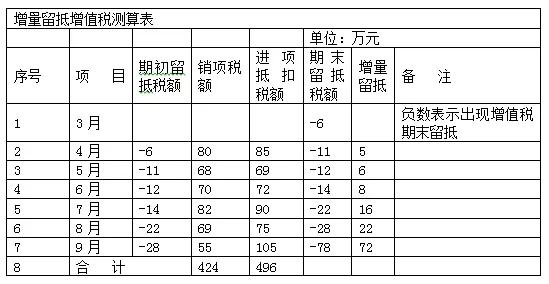

增值税一般纳税人A公司成立于2015年,纳税信用等级为A级。2019年3月期末留抵为6万元,2019年4月-9月增值税期末留抵税额全部大于2019年3月31日增值税期末留抵税额,持续时间达6个月,符合39号公告第八条增值税期末留抵税额退税制度。情况如下

【提示】什么是增量留抵税额?

增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

增量留抵税额=当期期末留抵税额-2019年3月底的期末留抵税额

一.关键指标

1.允许退还的增量留抵税额和退税比例

对于一般企业,退税率60%。

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60% 。

对于部分先进制造业:退税率100%。(参考关于明确部分先进制造业增值税期末留抵退税政策的公告:财政部 税务总局公告2019年第84号。先进制造业是指按照《国民经济行业分类》,生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额占全部销售额的比重超过50%的纳税人。)

允许退还的增量留抵税额=增量留抵税额×进项构成比例×100% 。

2. 增量留抵税额

增量留抵税额是指2019年9月起,每月末增值税会计科目借方余额(增值税留抵)比2019年3月底留抵新增税额。以后期间,3月末增值税留抵金额作为定基不变。

问:假如我公司2019年3月31日应缴增值税2万元,或3月31日增值税会计科目余额为零,9月份增值税留抵金额为51万元,能不能享受退税政策?

答复:可以。对于此种情况2019年3月底同比基数视为零。

3. ‘增量退税门槛’:50万元。

一般企业退税率60%,假定达到退税门槛50万元,进项构成比例100%,按规定申请可退税30万,因此,申请退税后,一般企业增值税留抵不低于20万元。而部分先进制造业退税率100%,进项构成比例如果接近100%,申请退税后的增值税留抵税额可能接近零。

农业生产环节免征增值税,财税[2017]37号及39号公告赋予下游企业采购农产品增值税计算扣除的优惠政策,相当于财政部、国家税务总局用财政资金(税款)给予下游企业的财政补贴。因此,食品加工企业和农产品商贸易企业购进农产品“计算扣除”产生的进项税额应当冲减增量留抵税额,然后比对是否超过“退税门槛”。

比如,2019年9月30日期末留抵税额78万元,减去其中月末库存农产品相关算扣除增值税30万元,调整后增量留抵税额实际48万元,未超过“退税门槛”。

4. 进项构成比例

2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。其中不包含免税农产品销售发票或收购发票。

会计核算资料与增值税申报表均能详细地反映每个采购事项的数量、单价、金额、增值税进项抵扣税额的合规性。但39号公告通过进项构成比例计算,巧妙而且“粗略”绕过农产品“虚增计算扣除”问题,同时降低了“退税门槛”。这一方法过于粗略,有效,但不够精准。

5. 同期全部已抵扣的进项税额

以“销”定“进”,反向倒推。“应交税费--应交增值税”会计科目借方期末余额相对增长,表明当期累计的进项税额大于同期累计的销项税额。因此,同期累计的销项税额就是全部已抵扣的进项税额。

6. 加计抵减和进项税额转出

根据39号公告第七条规定,“四大行业”(现代、生活、电、邮)纳税人适用加计抵减的情形,适用于是当期产生的应纳增值税税额。“增量留抵退税”的前提是连续6个月出现“增量期末留抵”,表明纳税人没有应纳税情形。因此,不可能出现“加计抵减”情形。

增值税进项税额转出是同期增值税进项税额的“减项”,已经融入期末增值税留抵余额中,无需考虑。

二.案例计算

1.计算进项构成比例

39号公告规定,进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

2.如何确定同期(4月-9月)全部已抵扣的进项税额?

39号公告退税条件实质性规定是,连续6个月的进项税额累计数要大于同期销项税额累计数。其中第一个月必须有增量,其它月份中销项税额可以小于进项税额。在确保每期增值税留抵相对3月期末数出现增量条件下,单个月份的进项税额可以适当小于当月的销项税额。从单个月是无法判定同期(4月-9月)全部已抵扣的进项税额情况,谁能知道进项税额抵扣结转的情况?但是,有一点必然肯定:反正是没有税交,有税要交的请靠边站!

要满足每月末增值税留抵数字大于3月份余额的条件,累计的进项抵扣税额必须大于累计的销项税额。因此推定,累计的销项税额等于“同期全部已抵扣进项税额”。如上表2019年4月-9月进项抵扣税额累计认证496万元,销项税额发生424万元,表明“同期全部已抵扣进项税额”为424万元,否则,9月底的期末留抵金额将小于3月底留抵金额,就没有增量留抵了。

如何确定同期2019年4月至9月已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证(以下简称“三票”)注明的增值税额?

假定该企业2019年4月-9月农产品普通发票计算扣除增值税4万元、国内旅客运输服务费发票计算扣除增值税1万元抵扣的增值税。小计5万元。

则进项构成比例=(424-5)/424=98.82%。

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

=72*98.82%*60%

=42.69万元

增量留抵退税额=42.69万元

9月份期末,留抵增值税余额=78-42.69=35.31万元

三.会计处理和纳税申报

2019年9月底,结转增量留抵税额(已经退税了就不可以再抵扣了)

借:应交税费——期末留抵税额 42.69万元

贷:应交税费——应交增值税--进项税额转出 42.69万元

2019年10月25日收到退税款

借:银行存款 42.69万元

贷:应交税费——期末留抵税额 42.69万元

(也有的将以上两步合并为一步)

|